Profesi sebagai blogger saat ini semakin diminati oleh berbagai kalangan terutama pengguna internet. Mulai dari pelajar, mahasiswa, ibu rumah tangga, termasuk para pekerja yang ikut nyambi jadi blogger. Selain menjadi tempat berbagi , profesi blogger juga dapat menghasilkan pendapatan baik berupa materi maupun barang. Sebagai contoh saat ini banyak lomba blog yang berhadiah uang tunai atau gadget terbaru. Ada juga review suatu produk dengan kompensasi diberikan produk tersebut. Apalagi bagi blogger papan atas yang sudah punya nama, sekali posting bisa dibayar jutaan rupiah. Tinggal terima brief, posting, ajuin invoice, tidak berapa lama rekening tabungan akan bertambah. Belum lagi jika ada undangan untuk menghadiri suatu acara peluncuran produk baru, blogger akan diundang seperti layaknya jurnalis atau wartawan. Diberi press release sebagai bahan tulisan, diberi merchandise atau goodie bag, bahkan jika beruntung akan mendapat hadiah doorprise. Enak banget kan jadi blogger.

Namun pertanyaannya adalah blogger itu termasuk kategori pekerjaan apa? Apakah pengusaha? profesional? Atau karyawan?

Bisa jadi ketiganya benar. Blogger dapat dikatakan sebagai pengusaha jika ia sudah sukses mengembangkan bisnisnya dari wiraswasta menjadi sebuah perusahaan berbasis digital dan mempunyai karyawan. Bisa juga sebagai profesional jika ia banyak menerima job review dan sudah berani memasang tarif bagi setiap postingannya dan bisa juga sebagai karyawan yang nyambi sebagai blogger.

Nah dari ketiga jenis pekerjaan di atas kira-kira mana yang paling sejahtera? Apakah blogger pengusaha? blogger profesional? Atau blogger karyawan?

Inilah yang akan dibahas dalam Seminar Pengelolaan Keuangan Secara Bijak untuk Blogger yang diadakan oleh PT Sun Life Financial Indonesia, sebuah perusahaan asuransi internasional asal Kanada. Sedangkan yang akan memberikan materi akan disampaikan oleh Safir Senduk, seorang perencana keuangan pemegang sertifikat CFP (Certified Financial Planner) yang sudah sangat mumpuni dibidang pengelola keuangan.

Seminar ini bertujuan memberikan financial literaty atau literasi finansial yang dianjurkan oleh pemerintah. Seperti yang diungkapkan oleh Elin Waty, Direktur dan Chief Distribution Officer dari PT Sun Life Financial indonesia. Elin menambahkan Sun Life Financial yang sudah hadir di Indonesia sejak 20 tahun lalu mempunyai komitmen untuk lebih memperkenalkan financial literaty kepada masyarakat. Selama ini sudah disampaikan melalui seminar-seminar untuk mahasiswa, penggiat UKM dan masyarakat umum.

Elin Waty, Direktur dan Chief Distribution Officer dari PT Sun Life Financial indonesia sedang memberikan penjelasan tentang pentingnya financial literaty kepada para blogger (Foto : harrismaul.com)

Dan dalam kesempatan berbagi dengan blogger, Elin berharap para blogger yang hadir menyampaikan kembali dalam blognya masing-masing tentang financial literaty kepada para pembacanya sehingga akan lebih banyak lagi orang yang tahu tentang pentingnya financial literaty.

Selanjutnya Safir menjelaskan, tidak masalah kita ada di posisi mana dari ketiga jenis pekerjaan di atas, yang terpenting adalah bagaimana kita mengelola cashflow atau aliran uang yang masuk dan keluar.

Safir Senduk, seorang perencana keuangan sedang memberikan tips seputar mengelola keuangan kepada blogger (Foto : harrismaul.com)

Safir memberikan ilustrasi, jika seorang blogger mendapatkan penghasilan setiap bulan misalnya 5 juta rupiah dan menghabiskannya untuk biaya hidup dalam sebulan berarti orang tersebut termasuk blogger miskin. Bagaimana jika penghasilannya 10 juta? Jika pengeluarannya tetap 10 juta masih termasuk blogger miskin. Apalagi jika pengeluarannya melebihi dari pemasukan dapat dikatakan orang tersebut disebut blogger di bawah garis kemiskinan!

Contoh kedua, ada blogger yang penghasilannya 5 juta, kemudian dia membelikan barang2 yg diperlukan sekitar 1,5 juta dan sisanya untuk biaya hidup. Orang ini termasuk Blogger Menengah, karena dia masih bisa membeli barang yang diperlukannya selain biaya hidup.

Dan satu lagi ada blogger yang penghasilannya 5 juta, kemudian dia membelikan barang-barang yang diperlukan 1,5 juta, menyisihkan untuk investasi 1 juta dan sisanya untuk biaya hidup. Nah untuk orang yang melakukan ini dapat dikatakan termasuk Blogger Kaya, karena ia mampu menyisihkan sebagian penghasilannya untuk investasi yang tujuannya untuk digunakan di masa yang akan datang.

Dari ketiga ilustrasi di atas mana yang akan dipilih oleh blogger? Safir memberikan pilihan. Tentu pilihan yang terbaik adalah yang terakhir : Menjadi Blogger Kaya, jawab blogger yang hadir serentak.

Sumber : twitter @SunLife_ID

Safir menuturkan, syarat menjadi Blogger Kaya adalah dapat mengelola keuangan dengan baik. Mengatur cashflow dengan bijak sesuai dengan kebutuhan dan peruntukannya. Bakat mengelola keuangan ini sangat dipengaruhi oleh karakter pribadi yang ditentukan oleh potensi dari otak yang kita miliki.

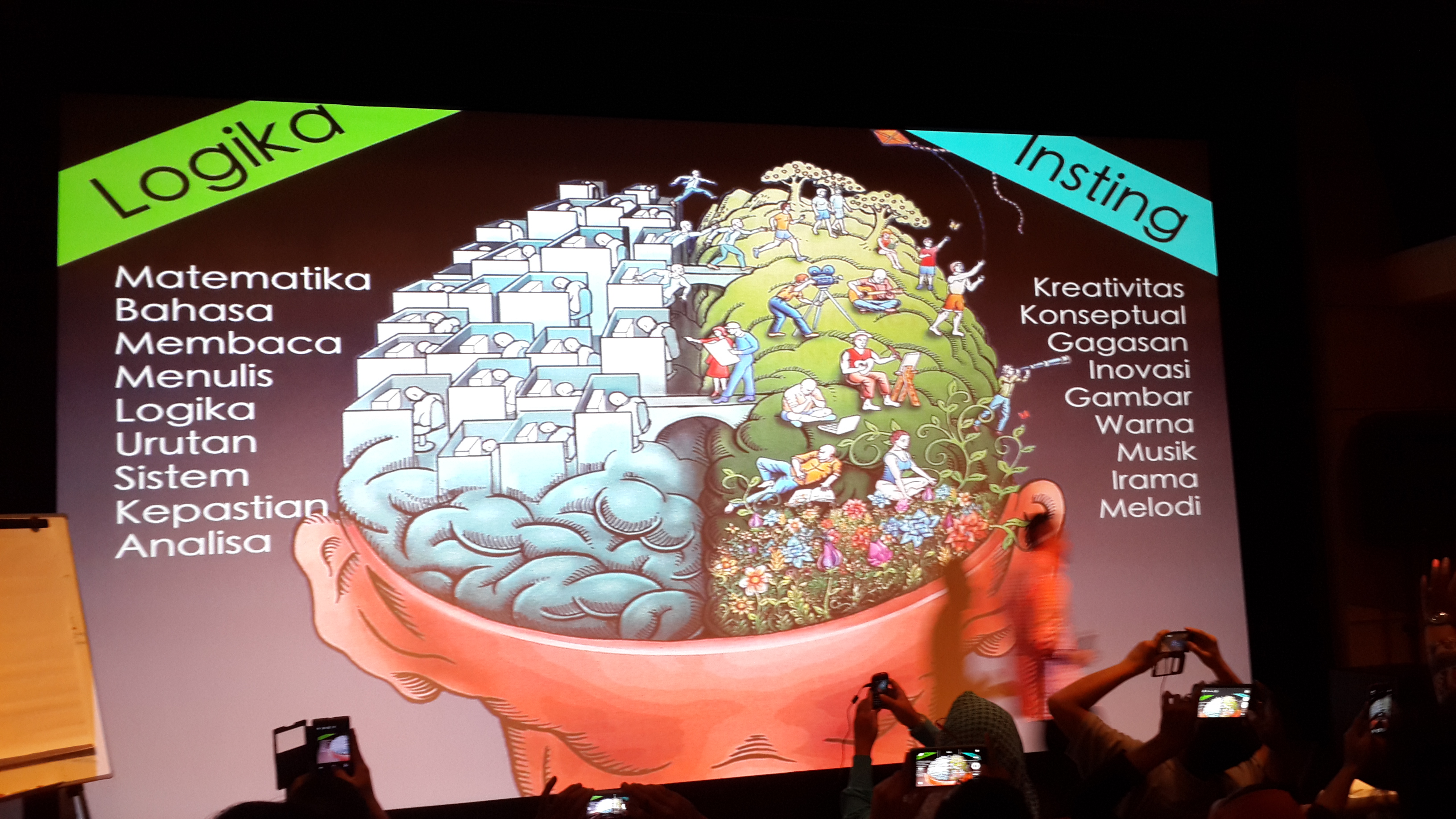

Otak terbagi dua, otak kiri dan otak kanan. Orang yang dominan otak kiri adalah orang yang lebih mengutamakan logika sedangkan yang dominan otak kanan adalah orang yang mengedepankan insting. Orang-orang yang lebih dominan otak kiri biasanya unggul di bidang matematika, suka bahasa dan membaca, mengutamakan logika, mengedepankan urutan, berfikir sistematis, kepastian dan seorang analisis. Sedangkan orang yang lebih dominan otak kanan biasanya penyuka kreatifitas, sangat konseptual, banyak gagasan, inovatif, lebih suka gambar, pecinta warna , suka musik, irama dan melodi.

Jika melihat data di atas, blogger yang termasuk dominan otak kiri adalah :

– Blogger Tekno,

– Blogger Jurnal,

– Blogger Otomotif,

– Blogger Ekonomi,

– Blogger Review

Sedangkan blogger yang termasuk otak kanan adalah :

– Travel Blogger

– Blogger Kuliner

– Blogger Sport

– Blogger Movie

– Blogger Musik

– Blogger Beauty

– Blogger Fashion

– Vlogger (Video Blogger)

– PhotoBlogger

Dari penjelasan di atas, manakah yang lebih baik? Dominan Otak kiri atau otak kanan?

Dua-duanya baik, yang penting adalah menentukan keputusan dengan menggunakan bagian otak yang tepat. Contohnya adalah jika kita ingin memulai bisnis online, jangan terlalu banyak menggunakan otak kiri, karena akan banyak pertimbangan seperti untung-rugi, benefit, dll.Hasilnya bisnis online-nya tidak akan jadi. Untuk hal ini gunakanlah otak kanan. Dijamin dalam waktu singkat langsung online.

Sebaliknya, jika akan traveling, jangan terlalu banyak menggunakan otak kanan, nanti hasilnya akan boros, banyak pengeluaran yang tidak penting dimasukkan. Gunakanlah otak kiri agar setiap pengeluaran teratur, membuat itinerary agar menghemat waktu, googling tiket dan hotel murah. Dijamin perjalanan akan hemat namun tidak mengurangi esensi dari sebuah traveling.

Perbedaan otak kiri dan otak kanan beserta sifat khasnya (Foto : harrismaul.com)

Safir menjelaskan, ada tiga macam cashflow yang dapat diterapkan untuk mengelola pendapatan. Pertama : miliki investasi sebanyak mungkin, kedua : siapkan dana untuk masa depan dan ketiga adalah mengatur pengeluaran. Mari kita jelaskan satu per satu.

1. Miliki investasi sebanyak mungkin

Artinya adalah dana yang kita keluarkan harus memiliki nilai investasi seperti emas, mata uang, saham, deposito, dan real estate. Jadi investasinya bukan dengan membeli barang-barang konsumtif seperti membeli gadget terbaru, makanan enak atau peralatan yang mendukung hobi. Barang-barang ini sebenarnya dapat dengan mudah didapatkan oleh blogger, jadi tidak perlu membeli, karena bisa didapat melalui lomba blog atau review sebuah produk. Sempat ada candaan seperti “Blogger kok beli gadget. Di-endorse dong..”. Nah untuk hal ini sepertinya bisa dilakukan oleh blogger. Tidak perlu lagi membeli barang konsumtif, jika mendapat gadget baru hasil dari hadiah, jangan dibuka dulu segelnya, jika kita tidak begitu memerlukan segera saja jual di forum jual beli dengan cara COD (Cash On Delivery) dan hasilnya dapat diinvestasikan misalnya dengan membeli emas barang beberapa gram.

Bisa juga investasi dengan membeli saham. Dengan membeli saham sebuah perusahaan, kita seperti ikut memiliki perusahaan tersebut, walaupun perannya sangat kecil. Bagi perusahaan yang memperoleh keuntungan cukup banyak, setiap tahun mereka akan memberikan deviden kepada para pemegang saham. Selain itu kita juga akan memperoleh capital gain yaitu selisih antara harga saham saat kita beli dan saat kita jual. Jika harga saham saat kita beli harganya Rp 10.000,- misalnya, kemudian perusahaan tersebut berkembang pesat sehingga sahamnya banyak diminati dan naik menjadi Rp. 80.000,- maka capital gain yang kita peroleh adalah sebesar Rp.70.000,- per saham. Tinggal dikalikan saja berapa lembar atau lot yang kita punya. Namun selain saham naik, ada kalanya saham turun. Itulah yang membuat sport jantung, karena nilai yang kita punya pun akan turun. Itulah mengapa bagi kita yang awan tentang pasar modal sebaiknya menggunakan jasa manajer investasi untuk pengelolaan saham ini. Saya sendiri sudah bergabung dengan Blogger Investors Club, sekumpulan blogger yang minat terhadap investasi saham. Dalam forum ini juga dibahas mana saham yang bagus untuk dibeli atau waktu yang tepat untuk dijual. Jadi sport jantungnya agak berkurang, minimal ada teman yang memiliki saham yang sama.

Sedangkan jika memilih manajer investasi harus benar-benar jeli. Syarat utamanya adalah reputasinya harus bagus, track recordnya bersih, tidak pernah menyalahgunakan dana investor. Kemudian kita harus tahu kemana dana investasinya ditanamkan, jadi kita bisa mengikuti perkembangannya, dan yang terakhir adalah prestasi apa yang pernah ia peroleh saat menjadi manajer investasi, apakah pernah membeli saham yang menjadi saham blue chip yaitu saham perusahaan yang memiliki pendapatan stabil.

Investasi yang ketiga adalah property. Namun investasinya jangan dijual lagi, tapi dengan menyewakan properti tersebut. Sewakan dalam jangka pendek, boleh tahunan, semesteran, triwulan, bahkan lebih bagus jika bulanan. Dengan demikian pendapatan menjadi semakin banyak. Berbeda jika disewakan jangka panjang, pendapatan stagnan bahkan tenan atau penyewa malah minta diskon. Selain itu sewakan properti kepada banyak tenan. Jangan kepada hanya satu atau dua penyewa. Semakin banyak penyewa semakin aman jika terjadi hal yang diluar dugaan. Menyewakan ruko dan rumah kos-kosan adalah salah satu jalan terbaik.

Namun kita harus hati-hati dengan tawaran investasi bodong yaitu investasi yang nyatanya tidak diinvestasikan. Uang yang diterima investor baru akan diputar untuk membayar deviden investor lama, demikian seterusnya hingga pada suatu ketika kita sadar bahwa ini adalah penipuan dan sudah ratusan bahkan ribuan orang yang menjadi korban. Sementara sang investor gadungan sudah kabur dengan membawa dana yang berlimpah dari para nasabah yang menjadi korban. Sudah banyak praktek demikian yang terjadi, sering kita melihat beritanya di Koran atau televisi, namun sepak terjangnya masih saja terjadi karena ternyata masih banyak orang yang tertipu.

Agar kita tidak tertipu oleh investasi bodong tersebut, Safir memberikan ciri-cirinya yaitu :

- Bunga yang diberikan sangat tinggi. Inilah yang membuat nasabah tergiur, namun sesungguhnya adalah dana yang diberikan adalah dana dari investor baru.

- Janji diberikan cash secara bulanan. Ini juga sangat menarik minat nasabah baru, karena investasi lain diberikan dalam waktu agak panjang. Dana ini ini juga sesungguhnya adalah dari investor baru.

- Ada jaminan tidak akan rugi. Tentu sangat menggiurkan nasabah baru. Padahal tidak ada investasi yang untung terus, pasti ada ruginya seperti harga saham yang bisa turun.

- Mereka akan memberikan bonus jika kita bisa merekrut member baru. Jika ada janji seperti ini kita harus langsung curiga. Ini investor apa MLM? Mereka membutuhkan investor baru yang berarti cash baru untuk menutupi dividen nasabah lama.

- Ciri lainnya adalah presentasi yang diberikan tidak masuk akan dan membingungkan. Kita dibuat pusing dan menerima saja apa yang mereka sampaikan.

Ciri-ciri investasi palsu atau bodong (Sumber : Twitter @SunLive_ID

Nah jika menerima tawaran seperti di atas, dipastikan mereka adalah termasuk komplotan investasi bodong. Dividen bulanan hanya berjalan lancar pada 1-6 bulan pertama. Selanjutnya bermasalah dengan berbagai alasan. Untuk menarik dana pun dipersulit. Telepon tidak diangkat, email tidak dibalas. Kalau sudah begini siap-siap aja rugi banyak.

2. Siapkan Dana Untuk Masa Depan

Tidak ada yang bisa menebak masa depan. Untuk itu perlu persiapan untuk menyambut masa depan. Apa saja yang perlu disiapkan?

Dana Untuk Menikah

Penting banget untuk Blogger Jomblo. Jangan khawatir untuk kaum jomblo, walaupun sampai saat ini belum ada, percayalah suatu saat jodoh itu akan datang. Jodoh itu ibarat e-KTP. Semua orang akan memilikinya, namun entah kapan memilikinya hanya Tuhan dan dan petugas kelurahan yang tahu.

Beli Rumah

Jika Anda sudah menikah, segera beli rumah. Kalo tidak bisa cash, ya jalan satu-satunya cicil. Bagaimana dengan isinya? Sebagai blogger tentu bisa lah mendapatkan beberapa produk yang dapat dibarter dengan tulisan atau hasil lomba blog. Saya sendiri pernah mendapatkan AC, coffee maker, DVD, home theatre, dll dari hasil mengikuti lomba blog dan review produk.

Dulu waktu memutuskan membeli rumah 10 tahun lalu sempat tergoda juga untuk membeli mobil terlebih dahulu, namun isteri ngotot ingin membeli rumah. Ternyata keputusan tersebut sangat tepat. Rumah yang kami tempati kini harganya 3 kali lipat dari harga beli, sedangkan harga mobil yang kami incar waktu itu kini malah turun. Kini rumah tersebut sudah direnovasi dan dibuatkan lantai 2 hadiah lomba blog dari sebuah produk bahan bangunan.

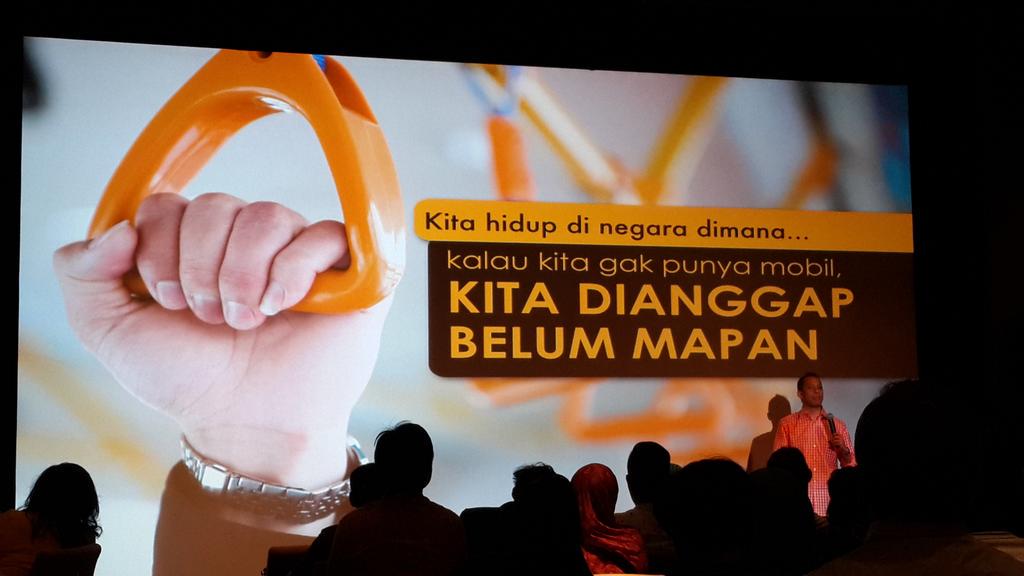

Jadi lupakan untuk membeli mobil terlebih dahulu, walau kita hidup di negara dimana kalau kita gak punya mobil kita dianggap belum mapan. Beli rumah dan jika sudah lunas baru cicil mobil.

Dana Pendidikan

Biaya pendidikan tinggi di Indonesia cukup mahal. Dulu perguruan tinggi negeri masih terjangkau oleh sebagian masyarakat, namun setelah ada kebijakan pemerintah yang membebaskan perguruan tinggi negeri menentukan biayanya, kini biaya yang dikeluarkan tidak jauh dari perguruan tinggi swasta. Jika mengincar beasiswa tentu harus diiringi dengan kemampuan kecerdasan anak karena akan bersaing dengan siswa lain. Bagaimana dengan sekolah di luar negeri? Memang banyak di perguruan tinggi di luar negeri yang tidak memungut biaya pendidikan alias gratis tapi biaya hidup dan transportasinya juga tidak murah. Untuk itu, satu-satunya jalan adalah dengan menyiapkan dana pendidikan untuk anak-anak.

Dana Pensiun

Bukan hanya preman aja yang bisa pension, tapi seiring usia yang semakin lanjut, Blogger juga pasti akan pensiun. Karena blogger tidak termasuk pegawai negeri sipil yang mendapat tunjangan pensiun dari pemerintah, maka sebaiknya segera kita persiapkan dana pensiun yang bisa disisihkan dari penghasilan selama masih dalam usia produktif.

Cobalah hitung berapa besar biaya yang dibutuhkan untuk mencapai tujuan financial dengan menggunakan calculator yang dibuat oleh Sun Life Financial ini. Kalkulator ini dapat menghitung financial check, biaya darurat, biaya pendidikan dan biaya pensiun. Silahkan klik link berikut ini https://brightadvisor.co/calculator/

3. Atur Keuangan Anda

Jika masih terasa berat mengatur keuangan untuk keperluan-keperluan seperti yang disebutkan di atas, sebaiknya kita mulai mengatur ulang keuangan kita. Berarti selama ini ada yang salah dalam mengatur keuangan. Bisa boros karena hobi jajan, ngopi di café atau makan di luar. Mulai sekarang cobalah makan masakan rumah, bawa bekal ke kantor dan mulai ngopi sachetan. Makan enak atau ngopi di café bolehlah kalau ada undangan launching produk untuk blogger.

Jika dana untuk transportasi rutinitas ke kantor dirasa cukup berat, cobalah tinggalkan cara transportasi yang nyaman dan mulai menggunakan jenis transportasi yang murah. Jika ingin nyaman cukuplah seminggu sekali jalan-jalan dengan keluarga.

Lupakan belanja gadget atau peralatan elektronik yang tidak terlalu diperlukan, karena harga jual kembali barang seperti ini akan jatuh walau baru digunakan beberapa lama. Sebagai blogger kita bisa mencari atau mendapatkan barang-barang tersebut dengan mengikuti lomba blog atau review produk. Paling enak sih mengikuti lomba blog yang hadiahnya uang, jadi kalau menang bisa langsung diinvestasikan.

Sesungguhnya pengeluaran itu ada tiga jenis : Wajib, Butuh dan Ingin. Wajib dan Butuh ada batasnya. Sedangkan Ingin tidak ada batas. Nah sudah waktunya kita mengerem rasa Ingin tersebut.

Buat prioritas pengeluaran. Safir memberikan ilustrasi sebagai berikut :

- Pos Utang maksimal 30% dari pendapatan. Cicilan yang termasuk pos ini adalah cicilan rumah, mobil atau motor. Jika sekiranya akan membuat cicilan baru sebaiknya berhitung terlebih dahulu, jika total cicilan melebihi dari 30% lebih baik dibatalkan karena akan mengganggu pos pengeluaran lainnya dan membuat cashflow menjadi kacau.

- Pos Masa Depan untuk tabungan dan investasi minimal 10% dari pendapatan. Tabungan ini termasuk tabungan pendidikan, tabungan pensiun, pembelian saham atau investasi lainnya,

- Pos Masa Depan untuk asuransi sebesar 10%. Terdiri dari premi asuransi jiwa, kesehatan, pendidikan dan pensiun. Memiliki asuransi itu seperti mempunyai payung. Dia tidak menjamin hujan turun, tapi menjamin tidak akan kena basah jika hujan turun.

- Pos Biaya Hidup dan Pos Gaya Hidup 45-50% dari pendapatan yang terdiri dari biaya belanja bulanan, pengeluaran rutin (listrik, telepon, air, pulsa, internet), berbagai macam iuran seperti bayaran anak sekolah, iuran RT, jemputan anak, jajan anak, gaji asistem rumah tangga dll. Pokoknya semua harus cukup. Jika tidak cukup cobalah bergaya hidup hemat seperti hemat listrik, air, sehingga iuran bulanannya pun dapat ditekan.

- Pos Sosial 2,5 – 5% seperti kegiatan sosial dan amal.

Budgeting Biaya Bulanan (Gambar : Twitter @SunLife_ID)

Dan yang terakhir, jangan tergiur dengan SALE jika sedang berjalan-jalan di mall. Kadang jika sudah melihat angka-angka diskon langsung kalap. Angka diskon 30%+40% dianggap diskon 70% padahal jika dihitung dengan benar adalah 52%. Cobalah kita hitung, jika suatu barang misalnya Rp .100.000,- diskon 30% maka harganya menjadi 70.000,- dan didiskon lagi 40% jadi Rp.42.000,- Sedangkan diskon langsung 70% jadi Rp.30.000,- Beda kan hasilnya dan selisihnya cukup jauh.

Jika kita sudah dapat menerapkan tips dan saran-saran di atas, dapat dipastikan cashflow akan sehat, mapan dan kehidupan di masa depan akan lebih terjamin.

Live is So Much Brighter When We Focus On What Trully Matters.